Devolución del IRPF 2023 a los pensionistas que aportaron a mutualidades laborales

El Tribunal Supremo (en la STS 255/2023, REC. CASACIÓN 5335/2021 del 28 de febrero) fijó recientemente que las aportaciones realizadas a mutualidades laborales por los trabajadores antes del 31 de diciembre de 1966 están exentas de tributación al 100 % y las realizadas entre el 1 de enero de 1967 y hasta el 31 de enero de 1978 tributan con una reducción del 25 %. Al recibir esta noticia, consideramos que solo afectaba a los pensionistas que habían trabajado en determinados sectores como la banca, industria textil, metalurgia o construcción y que hubieran cotizado en la Mutualidad Laboral. Pero de la información facilitada por la Agencia Tributaria en IRPF 2023 parece que son muchos más sectores a los que afecta el fallo del Tribunal Supremo.

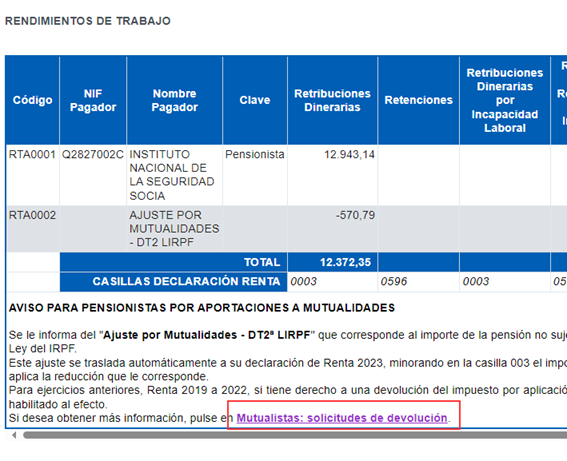

Así pues, nos hemos quedado sorprendidos cuando al empezar a bajar datos fiscales 2023 de pensionistas, la AEET informa (ver imagen adjunta) de ajuste por Mutualidades -DT 2ª LIRPF con derecho a reducción en IRPF 2023 y solicitud de devolución de IRPF de años aun no prescritos: 2019 a 2022 en una sola solicitud de fácil cumplimentación en los mismos datos fiscales 2023. Esta sentencia permite, además, que la rebaja fiscal se aplique a partir de ahora en sus declaraciones tributarias futuras. De este modo, durante esta campaña 2023 vamos a dar una alegría a más de un pensionista tramitando la solicitud de devolución de ajuste por Mutualidades -DT 2ª LIRPF de forma inmediata y un trámite más para facturar a nuestros clientes. Cómo afectará al resto de contribuyentes que tendrán que hacer frente a las cargas derivadas de la sentencia de Tribunal Supremo se verá en próximos capítulos.

[sc name=»elisa-franco-vives»][/sc]