Modelos de declaración del IRPF y del Impuesto sobre el Patrimonio para el ejercicio 2024

Mediante esta Orden HAC/242/2025, que entró en vigor el día 15 de marzo, se aprueban los modelos, lugar, forma y plazos de presentación de la declaración del IRPF e IP para 2024.

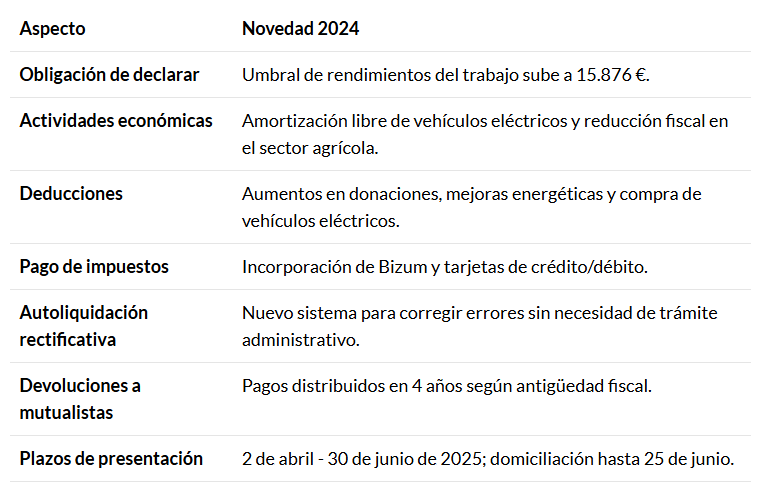

Como novedades destacan la implementación de la autoliquidación rectificativa en el IRPF y la aceptación como medio de pago la tarjeta de crédito o débito y el pago mediante transferencias instantáneas efectuadas a través plataformas de comercio electrónico seguro como Bizum. Por otro lado se incluye la regulación del cambio en la tramitación de las devoluciones para mutualistas, que se distribuirán en cuatro años en función de la antigüedad del período impositivo del IRPF a que se refiere la devolución, a razón de un período impositivo por cada año natural iniciado a partir de 2025.

Atención. Como novedades destacadas, se introducen los cambios necesarios para la implementación efectiva de la autoliquidación rectificativa en el IRPF, se regula el formulario para que los mutualistas puedan solicitar sus devoluciones durante la Campaña según el nuevo procedimiento o se permite el pago por «Bizum».

Principales novedades en la declaración del IRPF 2024

1. Sujetos obligados a declarar

Ingreso Mínimo Vital: Como en años anteriores, las personas titulares del Ingreso Mínimo Vital (IMV) y todos los miembros de su unidad de convivencia están obligados a presentar declaración (Ley 19/2021, de 20 de diciembre).

Umbral de rendimientos del trabajo: El Real Decreto-ley 4/2024, de 26 de junio, eleva el umbral mínimo para la obligación de declarar a 15.876 euros anuales para los perceptores de rendimientos del trabajo en ciertos casos (art. 96.3 de la Ley 35/2006 del IRPF).

2. Rendimientos de actividades económicas

Libros registro: Se mantiene la opción de trasladar los importes de los libros registro del IRPF de forma agregada a las casillas correspondientes, siempre que se cumpla el formato oficial publicado en la sede electrónica de la Agencia Estatal de Administración Tributaria (AEAT).

Amortización libre: Los contribuyentes podrán amortizar libremente vehículos eléctricos (FCV, FCHV, BEV, REEV o PHEV) y nuevas infraestructuras de recarga adquiridos en 2024 y 2025 (Ley 27/2014 del Impuesto sobre Sociedades, disposición adicional 18ª).

Beneficios fiscales en el sector agrícola:

- 35% de reducción sobre el precio del gasóleo agrícola.

- 15% de reducción sobre el precio de fertilizantes.

- Índices correctores aplicables a piensos adquiridos a terceros y a cultivos en regadío con energía eléctrica.

- Reducción del 20% en el rendimiento neto para contribuyentes que desarrollen actividades en la isla de La Palma.

3. Deducciones fiscales

Mecenazgo y donaciones: Se incrementan los porcentajes de deducción por donaciones y actividades prioritarias de mecenazgo (Real Decreto-ley 6/2023, art. 129.4 y 6).

Eficiencia energética: Se amplía hasta el 31 de diciembre de 2024 la deducción por obras de eficiencia energética en viviendas, y hasta 31 de diciembre de 2025 en edificios residenciales (Real Decreto-ley 8/2023, art. 16).

Vehículos eléctricos: Se mantiene la deducción por adquisición de vehículos eléctricos enchufables y puntos de recarga.

Régimen fiscal especial de Illes Balears:

- Aplicable para los períodos 2023-2028.

- Regulación mediante Real Decreto 710/2024, de 23 de julio.

- Aplicación de la Reserva para Inversiones en Illes Balears.

4. Gestión del IRPF

Autoliquidación rectificativa: Se introduce una nueva figura que permite rectificar, completar o modificar autoliquidaciones sin necesidad de esperar una resolución administrativa (art. 67 bis del Reglamento del IRPF, modificado por el Real Decreto 117/2024).

Formas de pago:

- Tarjeta de crédito/débito.

- Transferencias instantáneas vía Bizum.

- Domiciliación bancaria.

Acceso al borrador:

- Disponible desde el primer día de la campaña mediante Cl@ve PIN, certificado electrónico o número de referencia.

- Autenticación eIDAS para ciudadanos de la UE.

Impuesto sobre el Patrimonio (IP) 2024

Modelos aprobados:

- D-714: Declaración del Impuesto sobre el Patrimonio 2024.

- 714: Documento de ingreso.

Obligación de declarar:

- Cuota tributaria a ingresar.

- Patrimonio superior a 2.000.000 de euros.

Plazo de presentación: 2 de abril al 30 de junio de 2025.

Devolución por Aportaciones a Mutualidades

- Se introduce un nuevo procedimiento de devolución.

- Distribución en 4 años en función del período impositivo.

- En 2025 solo se podrá solicitar la devolución del IRPF de 2019 y ejercicios anteriores no prescritos.

Resumen principales novedades 2024

Para cualquier consulta relacionada con este tema, no dude en contactarnos en el 900 649 344 o bien en el correo info@etl.es. Nuestros expertos de ETL GLOBAL podrán ofrecerle el mejor asesoramiento.